Imagine un mapa que le permita ver cómo era su vecindario hace un siglo con enorme detalle. Lo que está pensando probablemente sea muy similar a los mapas de seguros contra incendios que se crearon entre 1860 y 1970 para que las compañías de seguros identificaran posibles riesgos de incendio.

A menudo conocidos como Sanborn Maps, llamados así por Sanborn Map Co. que los produjo, se crearon mapas de seguros contra incendios para todas las ciudades de los Estados Unidos con una población de más de 1000 habitantes. A lo largo de un siglo, se produjeron más de 50.000 ediciones de estos mapas, que comprenden más de 700.000 hojas de mapas, muchas de las cuales han sido escaneadas y están disponibles públicamente a través de la Biblioteca del Congreso.

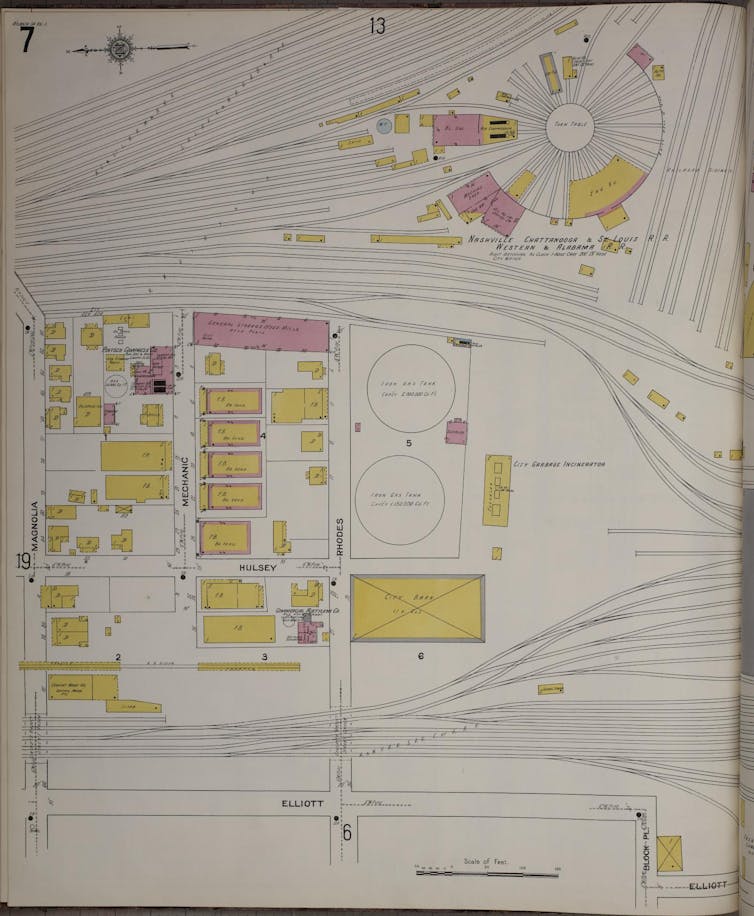

1917 Mapa Sanborn de Hill en la Universidad de Tennessee, Knoxville. Biblioteca del Congreso

Los genealogistas, conservacionistas históricos, historiadores y urbanistas suelen utilizar estos mapas para comprender el paisaje urbano pasado. Pero como cartógrafo crítico interesado en cómo los mapas dan forma a la forma en que la gente entiende el mundo, veo estos mapas de manera diferente.

Los mapas de seguros contra incendios brindan más que una visión detallada de cómo eran los vecindarios hace décadas. En su necesidad de obtener ganancias, las aseguradoras buscaron minimizar la cantidad de riesgo que asumían o cobraron primas más altas para tener en cuenta el riesgo. Estos mapas proporcionan pistas importantes sobre cómo las compañías de seguros entienden cómo se distribuye el riesgo entre las ciudades, revelando sesgos costosos.

Mapeo de riesgo de incendio

Antes de la zonificación y la planificación del uso del suelo, las ciudades estadounidenses solían mezclar edificios industriales, comerciales y residenciales en la misma manzana. Los agentes de seguros utilizaron los amplios detalles de las tarjetas de seguro contra incendios para determinar si una propiedad era demasiado riesgosa para asegurarla, a menudo comparando la demografía del vecindario con la inflamabilidad de los edificios vecinos.

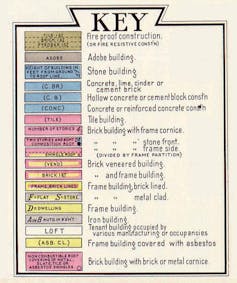

Una clave para interpretar los mapas de Sanborn. Biblioteca del Congreso

Por ejemplo, un vecindario de Atlanta llamado Lightning era un distrito negro de clase trabajadora formado por una combinación de estaciones de ferrocarril, industrias peligrosas y residencias en 1911. El vecindario también presentaba un gran riesgo de incendio. El principal incinerador de basura de Atlanta estaba a menos de 150 pies de dos enormes tanques de almacenamiento de gas natural, mientras que dos plantas de procesamiento de gas producían combustibles especializados a sólo unos metros de las casas.

Las aseguradoras utilizarían información de los mapas de seguros contra incendios para comprender el panorama local. En estos mapas, los colores corresponden al material de construcción del edificio: el rosa indica ladrillo, mientras que el amarillo indica madera. Los rayos estaban hechos principalmente de madera, lo que ponía en peligro a todo el asentamiento en caso de que se produjera un incendio.

Tarjetas de seguro contra incendios y discriminación

Al mismo tiempo, los mapas de seguros contra incendios también resaltan el panorama social de un barrio.

Muchos de los edificios en el mapa de seguros contra incendios Lightning están etiquetados como "FB", que significa "abordaje femenino", un eufemismo para tabernas. Aunque los burdeles no representaban un riesgo de incendio per se, este código indicaba un riesgo moral percibido en el vecindario, o la probabilidad de que los propietarios permitieran que ocurrieran actividades más riesgosas en su propiedad que podrían costar más a las aseguradoras.

1911 Mapa de Sanborn del área de Lightning de Atlanta, Georgia. Ahora es el Estadio Mercedes-Benz, sede de los Atlanta Falcons de la Liga Nacional de Fútbol y del Atlanta United de la Major League Soccer. Biblioteca del Congreso

A partir de este mapa, el asegurador pudo ver rápidamente que Lightning era un lugar extremadamente riesgoso para asegurar. Junto con la desinversión de las aseguradoras contra incendios, las comunidades marginadas como Lightning también han experimentado otras formas de discriminación sistémica. Los académicos han documentado la discriminación racial en los seguros de automóviles, de vida y de salud.

De hecho, en la década de 1970, gran parte del Lightning se compró bajo expropiación (el proceso legal mediante el cual el gobierno toma posesión de terrenos privados para uso público) para construir el Georgia Dome, ahora el sitio del Estadio Mercedes-Benz.

Aunque los mapas de seguros contra incendios ya no se utilizan en la industria de seguros, brindan a los investigadores una forma de ver cómo se manifestó la discriminación en los seguros contra incendios y la planificación urbana en los Estados Unidos durante el siglo XX.

.webp)

0 Comentarios