La Junta Directiva del Real Madrid presentó las cuentas de la temporada 2024/2025 a sus socios representativos el domingo 23 de noviembre durante la Asamblea General Ordinaria.

La pasada temporada, el club blanco consiguió una facturación récord gracias al nuevo estadio Santiago Bernabéu. Sin embargo, las cuentas también muestran el creciente riesgo financiero que está asumiendo el club al alcanzar un endeudamiento financiero sin precedentes.

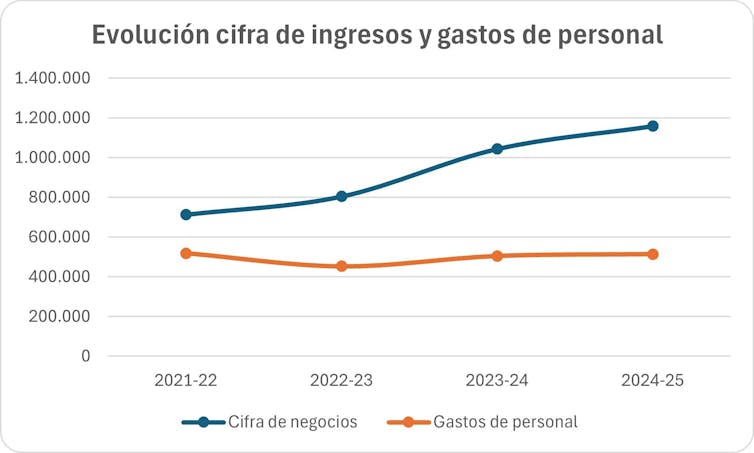

El dato más convincente es el volumen de ingresos. La facturación del club ascendió a casi 1.200 millones de euros, consolidando el crecimiento de los últimos años. Este crecimiento se explica en parte porque la reconstrucción del estadio de la temporada 2024/2025 fue la primera en la que quedó en pleno funcionamiento tras las obras.

Y la lira también: Madrid y el 'nuevo' Bernabéu: ¿y si la transformación del estadio en la gallina de los huevos de oro no fuera tan fácil?

Gastos de personal controlados

El gasto en personal está por debajo del 50% de los ingresos (44%), mientras que hace cuatro temporadas era del 73%. Este nivel está muy por debajo del umbral máximo del 70% impuesto por las normas de control económico de la UEFA y LaLiga.

Ingresos y gastos de personal.

Y la lira también: ¿Generará Mbappé suficientes ingresos para pagar su salario?

Beneficios mejorados

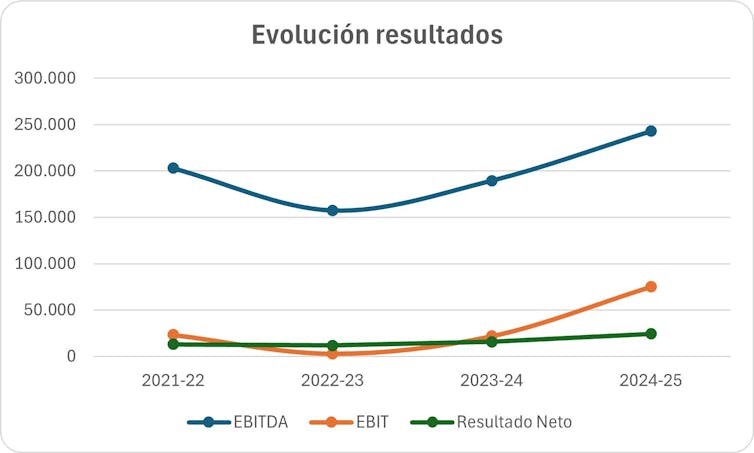

La buena evolución de ingresos y gastos llevó al club a alcanzar un resultado bruto de explotación (EBITDA) de más de 240 millones de euros y un beneficio neto de explotación de 75 millones de euros. Se trata de un aumento de casi el 250 por ciento en comparación con el año anterior, cuando ascendió a 21 millones de euros.

El beneficio bruto de explotación muestra básicamente la capacidad inicial que tiene una empresa para generar caja a través de sus actividades. El EBITDA es lo que le queda a un club después de deducir los costes directos e indirectos (como salarios, servicios, mantenimiento, equipaciones, material de oficina, etc.) de todos sus ingresos (de derechos de televisión, venta de entradas, ingresos comerciales y gestión del estadio), pero antes de pagar impuestos, intereses de la deuda, depreciaciones y amortizaciones.

Estos resultados muestran cómo se está notando el efecto positivo de las actividades en el nuevo Bernabéu, aunque todavía no está funcionando a pleno rendimiento.

Resultados. Deuda: un gran riesgo en el futuro

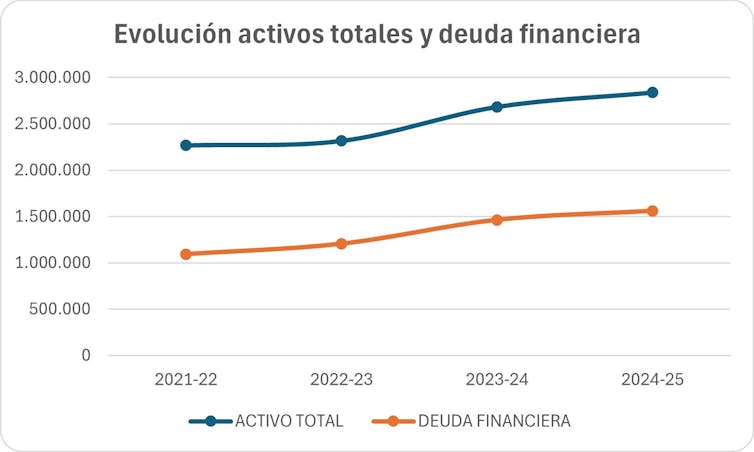

El Madrid tiene una deuda de casi 1.600 millones de euros para renovar su estadio. Esto, unido a otras cantidades pendientes de pago, elevó la deuda total del club por encima de los 2.200 millones de euros, equivalente a casi el 80% de su activo total.

Al mismo tiempo, tiene un total de 542 millones de euros en cuentas a cobrar (dinero que le deben entidades externas por ventas a crédito de productos o servicios, como cantidades adeudadas por cobros por derechos de retransmisión, patrocinios o cesiones de jugadores) y en tesorería (liquidez que necesita para asumir sus pagos mensuales, impuestos, facturas, intereses, etc.).

Los intereses aumentaron hasta los 44 millones de euros. Este aumento era predecible porque, cuando finalizaron las obras principales del estadio, el club dejó de capitalizar los intereses (en las cuentas mostradas durante las obras, no los registró como gasto, sino que los añadió al coste total del nuevo estadio) y comenzó a registrar en su contabilidad el coste de los intereses de la deuda y la depreciación del estadio (que refleja la depreciación de 4/222 períodos de su valor).

Activos totales y deuda financiera.

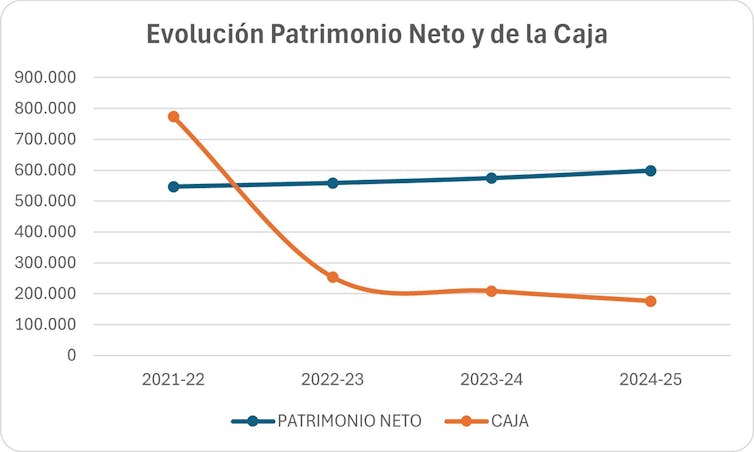

Tras deducir los gastos económicos y los impuestos, el club acabó la temporada con un beneficio neto de 24 millones de euros, duplicando el beneficio que obtuvo hace cuatro temporadas. Este resultado permitió al club incrementar su patrimonio hasta casi 600 millones de euros.

Sin embargo, el capital circulante (un indicador financiero que muestra la capacidad de una empresa para hacer frente a sus amortizaciones y obligaciones a corto plazo) y la tesorería se han visto reducidos como consecuencia de que en temporadas anteriores el club disponía de liquidez de préstamos aún no utilizados para pagar las obras.

El capital circulante es negativo en casi 360 millones de euros y el efectivo disponible ha disminuido hasta los 176 millones de euros a 30 de junio de 2025.

Patrimonio neto y efectivo. Rentabilidad y deuda

Para completar el análisis de estas cuentas anuales es necesario explicar algunos coeficientes utilizados para examinar la empresa:

La deuda financiera del Real Madrid sobre el resultado bruto de explotación (deuda/EBITDA) alcanza las 6,4 veces. Aunque elevado, se redujo con respecto a 7,7 veces la temporada anterior. Este ratio mide la capacidad del club para pagar su deuda y esta cifra implica que necesitaría la totalidad del beneficio bruto del negocio durante seis años para saldar dicha deuda.

El retorno sobre ventas (ROS) subió hasta el 6,5%, casi el doble que hace cuatro temporadas. ROS mide qué porcentaje de los ingresos por ventas se convierte en ganancias y muestra su eficiencia a la hora de generar ganancias a partir de su actividad. Esto significa que esta temporada el Real Madrid logró alcanzar un resultado operativo neto (antes de intereses e impuestos, como vimos antes) de 6,5 euros por cada 100 euros de ventas.

La rentabilidad financiera (ROE) aumentó hasta el 4%, pero sigue por debajo de la de la temporada 2021/2022. El ROE, que mide la rentabilidad obtenida con el dinero de los accionistas, se calcula dividiendo el beneficio neto por el capital contable (capital contable, reservas y ganancias retenidas). Este indicador muestra cuánto beneficio obtiene el club por cada euro invertido por los socios y permite valorar si la entidad está utilizando bien esos recursos.

En conjunto, estos indicadores muestran que el primer año completo del nuevo Bernabéu ha permitido al Real Madrid recuperar, al menos en parte, el riesgo que asumió con la deuda necesaria para financiar la operación. El fuerte crecimiento de los ingresos y el control de costes mejoraron la rentabilidad del club. Ahora el reto es mantener esta tendencia para asegurar la estabilidad económica en las próximas temporadas, en un contexto competitivo cada vez más exigente.

Presupuesto y estrategia de futuro

Para la temporada 2025/2026, el club prevé unos ingresos cercanos a los 1.250 millones de euros y un beneficio neto de 10 millones de euros (14 millones menos que en la 2024/2025). Esta reducción es, entre otras variaciones del gasto, consecuencia de un aumento del gasto financiero hasta casi 50 millones de euros.

La estrategia del Real Madrid pasa por financiar sus cuentas con deuda a largo plazo, creyendo que el crecimiento operativo del nuevo Bernabéu permitirá sostener este modelo de financiación.

El Real Madrid tiene previsto seguir aprovechando nuevos negocios en el estadio (conciertos y festivales de música, eventos especiales como el reciente partido de la NFL, etc.) que aún no están al máximo de su capacidad.

De los factores a considerar

El Real Madrid optó por una estrategia basada en un ambicioso plan de inversiones financiado con deuda a largo plazo, con el convencimiento de que el crecimiento operativo del nuevo Bernabéu sustentará este modelo de crecimiento.

Por otro lado, el contexto del fútbol europeo es cada vez más exigente. Por ejemplo, la Premier League duplica los ingresos de LaLiga y sus grandes clubes cuentan con apoyo financiero adicional de inversores internacionales.

Estas dos cuestiones plantean una pregunta clave: ¿será suficiente el plan actual para mantener el liderazgo deportivo y económico de Madrid, o tendrá que explorar nuevas formas de financiación que puedan transformar su propia estructura?

Y la lira también: ¿Debería el Real Madrid cambiar su modelo de propiedad?

.webp)

0 Comentarios