Cuando Sam Altman, de OpenAI, dijo a los periodistas en San Francisco a principios de este año que el sector de la IA estaba en una burbuja, el mercado tecnológico estadounidense reaccionó casi instantáneamente.

Combinado con el hecho de que el 95 por ciento de los proyectos piloto de IA fracasan, los especialistas en marketing trataron su comentario como una advertencia más amplia. Aunque Altman se refería específicamente a nuevas empresas privadas en lugar de a gigantes que cotizan en bolsa, algunos parecen haber interpretado esto como una evaluación de toda la industria.

El multimillonario tecnológico Peter Thiel vendió sus participaciones en Nvidia, por ejemplo, mientras que el inversor estadounidense Michael Burry (famoso por The Big Short) hizo millones en apuestas de que empresas como Palantir y Nvidia perderían valor.

Lo que realmente expone el comentario de Altman no es sólo la fragilidad de ciertas empresas, sino una tendencia más profunda predicha por el filósofo prusiano Karl Marx: el problema del exceso de capital que ya no puede encontrar salidas rentables en la producción.

El director ejecutivo de OpenAI, Sam Altman, dijo recientemente a los periodistas que cree que el sector de la IA está en una burbuja. Altman habla en la Reserva Federal en Washington, en julio de 2025. (Foto AP/Mark Schiefelbein) La teoría de la crisis de Marx

El futuro de la IA no está en duda. Al igual que Internet después de la crisis de las puntocom, la tecnología perdurará. Lo que está en juego es hacia dónde fluirá el capital cuando las acciones de IA dejen de generar los rendimientos especulativos que han estado prometiendo durante los últimos años.

Esa pregunta nos lleva directamente al análisis de Marx de las crisis causadas por la acumulación excesiva. Marx argumentó que una economía se vuelve inestable cuando la masa de capital acumulado ya no puede reinvertirse de manera rentable.

La sobreproducción de capital, explicó, ocurre cuando la inversión adicional no logra generar nueva plusvalía. Cuando el capital excedente no puede absorberse de manera rentable mediante la producción de bienes, se traslada a puestos de avanzada especulativos.

La inversión tecnológica enmascara la debilidad económica

Años de bajas tasas de interés y liquidez de la era de la pandemia han engrosado los balances corporativos. Gran parte de esa liquidez se destinó al sector tecnológico, concentrado en los llamados "Siete Magníficos": Amazon, Alphabet, Meta, Apple, Microsoft, Nvidia y Tesla. Sin estas empresas, el desempeño del mercado sería negativo.

El director ejecutivo de Nvidia, Jensen Huang, habla sobre cómo la infraestructura de IA y las fábricas de inteligencia artificial están impulsando una nueva revolución industrial, en el Centro de Convenciones de Washington en octubre de 2025 en Washington, Dc (Foto AP/Manuel Balce Ceneta)

Esto no indica dinamismo tecnológico; refleja capital concentrado en un grupo reducido de activos sobrevaluados, que funciona como "dinero lanzado a la circulación sin una base material de producción" que circula sin ninguna base de actividad económica real.

La consecuencia de esto es que llega menos inversión a la "economía real", alimentando el estancamiento económico y una crisis del costo de vida, los cuales permanecen oscurecidos por la métrica formal del PIB.

Cómo la inteligencia artificial se convirtió en la última solución

El geógrafo económico David Harvey amplía la visión de Marx a través de la idea de "reparación espacio-temporal", que se refiere a la forma en que el capital resuelve temporalmente el estancamiento impulsando la inversión hacia el futuro o expandiéndose a nuevos territorios.

La acumulación excesiva crea excedentes de trabajo, capacidad productiva y capital monetario, que no pueden absorberse sin pérdidas. Estos excedentes luego se desvían hacia proyectos a largo plazo que posponen las crisis hacia nuevos espacios que abren nuevas oportunidades de extracción.

El auge de la IA funciona como una solución tanto temporal como espacial. Como solución temporal, ofrece a los inversores un derecho a una rentabilidad futura que tal vez nunca llegue: lo que Marx llamó "capital ficticio". Se trata de riqueza que se ve en los balances a pesar de tener poca base en una economía real basada en la producción de bienes.

A lira aussi: Sí, hay una burbuja de inversión en IA; aquí hay tres escenarios de cómo podría terminar

Espacialmente, la expansión de centros de datos, sitios de fabricación de chips y zonas de extracción de minerales requiere una enorme inversión física. Estos proyectos absorben capital ya que dependen de nuevos territorios, nuevos mercados laborales y nuevas fronteras de recursos.

Sin embargo, como sugiere la admisión de Altman, y mientras las medidas proteccionistas del presidente estadounidense Donald Trump complican el comercio global, estos intercambios están llegando a sus límites.

Costo del capital especulativo

Las consecuencias de la sobreacumulación se extienden mucho más allá de las empresas y los inversores. Se experimentan socialmente, no de manera abstracta. Marx explicó que la sobreproducción de capital corresponde a la sobreproducción de medios de producción y artículos de primera necesidad que no pueden utilizarse con las tasas de explotación existentes.

En otras palabras, el estancamiento del poder adquisitivo impide que el capital se valorice al ritmo al que se produce. A medida que la rentabilidad disminuye, la economía resuelve el desequilibrio destruyendo los medios de vida de los trabajadores y los hogares cuyas pensiones están ligadas a las acciones.

La historia ofrece ejemplos claros. La crisis de las puntocom acabó con los pequeños inversores y concentró el poder en las empresas supervivientes. La crisis financiera de 2008 expulsó a millones de personas de sus hogares mientras se rescataba a las instituciones financieras.

Hoy en día, los grandes gestores de activos ya se están protegiendo contra posibles turbulencias. Vanguard, por ejemplo, se ha movido significativamente hacia la renta fija.

La especulación impulsa el crecimiento

La burbuja de la IA es principalmente un síntoma de presiones estructurales, no un evento puramente tecnológico. A principios del siglo XX, la economista marxista Rosa Luxemburgo se preguntó de dónde vendría la demanda cada vez mayor necesaria para una reproducción ampliada.

Su respuesta se hace eco de Marx y Harvey: cuando los mercados productivos se contraen, el capital sale al exterior o se dedica a la especulación. Estados Unidos elige cada vez más lo último.

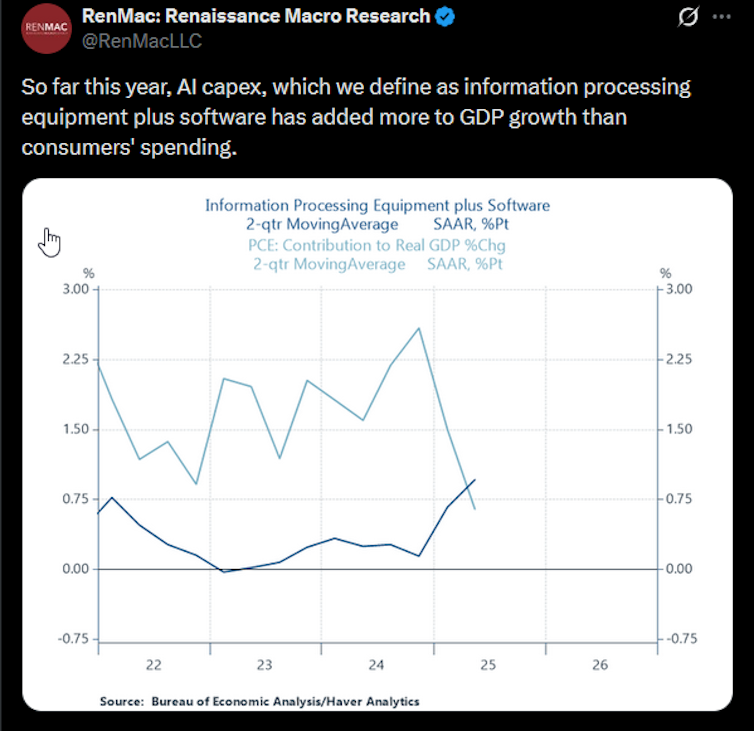

El gasto empresarial en infraestructura de IA contribuye ahora más al crecimiento del PIB que el gasto de los hogares, una inversión sin precedentes que muestra hasta qué punto el crecimiento está impulsado por la inversión especulativa y no por la expansión productiva.

Esta dinámica reduce la tasa de ganancia y, cuando el flujo especulativo se revierta, se producirá una contracción.

(Ks/Twitter) Los aranceles aumentan la presión sobre el capital

La inflación financiera se intensificó a medida que se estrecharon las tradicionales válvulas de presión que alguna vez permitieron que el capital fluyera hacia nuevos mercados físicos o geográficos.

Los aranceles, los controles a las exportaciones de semiconductores y las medidas comerciales de represalia han reducido el espacio global disponible para la reubicación. Dado que el capital no puede escapar fácilmente de las presiones estructurales de la economía nacional, recurre cada vez más a herramientas financieras que posponen las pérdidas haciendo avanzar la deuda o inflando los precios de los activos; mecanismos que en última instancia aumentan la fragilidad cuando ocurre el enfrentamiento.

La disposición del presidente de la Reserva Federal de Estados Unidos, Jerome Powell, a recortar las tasas de interés indica un nuevo giro hacia el crédito barato. Los menores costos de endeudamiento permiten que el capital capitalice las pérdidas y alimente nuevos ciclos especulativos.

El presidente de la Reserva Federal, Jerome Powell, habla en una conferencia de prensa después de la reunión de octubre de 2025 del Comité Federal de Mercado Abierto en el edificio de la Junta de la Reserva Federal en Washington (Foto AP/Manuel Balce Ceneta)

Marx captó esta lógica en su análisis del capital que devenga intereses, donde las finanzas crean derechos sobre la producción futura "más allá de lo que se puede realizar en forma de mercancía".

El resultado es que los hogares se ven obligados a endeudarse más de lo que pueden manejar, reemplazando efectivamente la crisis de estancamiento por una crisis de crédito al consumo.

Burbujas y riesgo social

Si la burbuja de la IA estalla cuando los gobiernos tienen un margen limitado para trasladar la inversión a nivel internacional y la economía está apuntalada por un crédito cada vez más frágil, las consecuencias podrían ser graves.

El capital no desaparecerá, sino que se concentrará en los mercados de bonos y en los instrumentos crediticios inflados por un banco central estadounidense ansioso por reducir las tasas de interés. Esto no evita una crisis; simplemente reduce los costos.

Las burbujas no son acontecimientos aleatorios, sino mecanismos recurrentes para absorber el exceso de capital. Si el proteccionismo de Trump garantiza que los respiraderos espaciales sigan cerrándose y que la solución temporal dependa de un apalancamiento cada vez más riesgoso, el sistema se dirige a un ciclo de inflación de activos, colapso y renovada intervención estatal.

La IA sobrevivirá, pero la burbuja especulativa que la rodea es una señal de un problema estructural más profundo, cuyo costo, cuando finalmente se haga realidad, recaerá en mayor medida sobre la clase trabajadora.

.webp)

0 Comentarios