La propiedad del hogar a menudo se considera un símbolo de éxito y se asocia con diferentes opciones de vida, como un lanzamiento o crecimiento familiar. También a menudo se ve como el objetivo final de la vivienda, mientras que el alquiler se considera transición. Al final, se espera que todos suban la escalera de la vivienda al alquilar a la posesión.

Por lo tanto, la promoción de la propiedad de la vivienda se encuentra en el centro de la política de vivienda en muchos países, incluido Canadá. Desde 2021. El 67 por ciento de los hogares canadienses tienen sus propias casas.

Sin embargo, el deterioro de la accesibilidad en los últimos años ha establecido un rango de alcance para muchos y ha puesto en duda el ideal de propiedad de las casas.

En un estudio reciente, colegas y examinaron el acceso al hogar para varios grupos que usan el censo de datos desde 1986. Hasta 2021. En cinco áreas metropolitanas: Montreal, Toronto, Calgari, Edmonton y Vancouver.

Nuestros hallazgos sugieren que, para muchos, la posesión de la casa se convirtió en un sueño lejano.

Múltiple en ventas y vende los signos de bienes raíces en Mississaugu, Ontario, en mayo de 2023. Años. La propiedad de la casa a menudo se ve como el último objetivo de vivienda, pero los costos crecientes significan que el sueño es muchos alcanzados. Impresión canadiense / Nathan Denette Stagnant House Propiedad de crecimiento

Basado en modelos estadísticos que se ha encontrado que tienen la probabilidad de que el hogar canadiense promedio (con o sin hipoteca) mejorara desde 1991. Hasta el año 2011, y luego aumentaron significativamente la probabilidad de aumentar significativamente. Esto significa que el crecimiento de la propiedad de la vivienda es lanzado principalmente por la deuda hipotecaria.

Esta tendencia ocurre al mismo tiempo cuando comenzó el alojamiento durante la década de 1990 para financiar viviendas más como inversión de bienes sociales.

A Lire Aussi: las empresas financieras se utilizan para alquilar en Toronto, y dirigidos a los inquilinos más en peligro de extinción

El gobierno federal ha dejado de financiar programas de vivienda social, comercializó la Corporación de Hipotecas y Vivienda de la Compañía de Canadá (CMHC) y amplió sus programas hipotecarios para la titulización.

En otras palabras, la liberación de la hipoteca ha promovido con éxito la propiedad de la vivienda en 2011. Hasta 2011. Años.

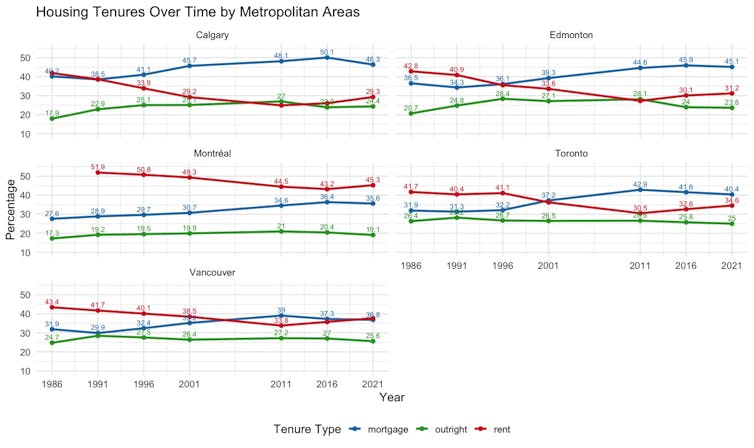

Las cinco áreas metropolitanas vieron el número de hogares en alquiler hasta 2011 (2016 para Montreal), cuando el número comenzó a aumentar. Además, la comparación de la propiedad se ha vuelto menos extendida.

Estos encuentran la propiedad del crecimiento sostenible de las casas de las Casas Prettetly esperadas que deberían haber adoptado la mercantilización y los recursos financieros.

El porcentaje de viviendas propiedad de una hipoteca o alquiler en diferentes ciudades canadienses. (Entregado) Mecanismo para filtrar y acceso al crédito

Otros principios de la propiedad de la vivienda es que el mercado libre brinda igualdad de oportunidades para poseer una casa a través de dos procesos: el proceso de filtrado y liberalización de hipotecas.

El modelo de filtrado sugiere que las casas construidas para las familias de mayores ingresos se deterioran y deprimen lentamente y pueden volverse asequibles para las personas de bajos ingresos. Se espera que este proceso confiera las posibilidades de propiedad de la propiedad de la vivienda junto con un mayor acceso a las hipotecas.

Sin embargo, es menos probable que este mecanismo funcione para la propiedad de casas que para alquiler. El propietario ocupado en la casa a menudo dura mucho tiempo, a veces décadas para depreciarse. Mientras está disponible y asequible, la unidad puede requerir renovaciones grandes y costosas.

En la práctica, muchas unidades ocupadas, propietario, a menudo "filtran", no a la baja, a través de la gentrificación o adquisición de inversores financieros.

El mayor acceso a la hipoteca no usa a todos. Muchas personas de bajos ingresos o aquellas sin trabajos estables no califican para hipotecas, y es más probable que las personas expandidas neguen el acceso a un préstamo debido a la discriminación.

Crecientes desigualdades

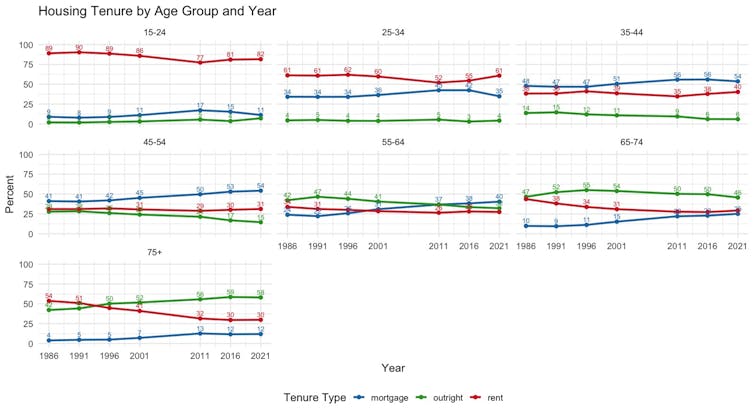

La confirmación de estos contraargumentos son las crecientes desigualdades de agricultura y ingresos intermedios propiedad de la Cámara. Todas las cohortes de edad vieron un acceso mejorado a la casa a 2021. Años. Sin embargo, tres grupos de edad por debajo de 45 a 15-44, 25-34 y 35-44. Los años de disminución constante en las tasas de propiedad en las tarifas de los hogares.

Porcentaje de términos de vivienda por grupo de edad y año. (Autor disponible)

Estos fueron en su mayoría milenios y enfrentaban una presión desproporcionada de accesibilidad en comparación con las generaciones anteriores.

Los propietarios de casas mayores de 55 años también se consideran accesibilidad. Hemos encontrado que la participación de los hogares mayores en poder de la hipoteca entre 1986 y 2021. De 24 a 40 por ciento para aquellos 55 a 64 y 10 a 26 por ciento para el grupo de edad 65-74.

En otras palabras, más personas deben confiar en préstamos más grandes y períodos de depreciación más largos para comprar y mantener sus hogares, lo que dificulta devolver su hipoteca antes de la jubilación.

Las diferencias en las posibilidades de propiedad en diferentes ingresos aumentaron. Mientras que los 20 principales. El grupo porcentual de ingresos presenciados aumentó la probabilidad de tener un hogar entre 2011. Y 2016. Años, otros grupos de ingresos han experimentado oportunidades estancadas o reducidas.

Entre los propietarios, los canadienses han visto la propiedad de 1996 en todos los ingresos. Hasta 2016. Años. El grupo de ingresos más pequeño se ha convertido en la hipoteca hipotecaria hipotecaria hipotecaria más rápida, pero aún es el menos probable que tenga bajos ingresos o discriminación. Los precios ascendentes de las casas junto con las regulaciones sueltas sobre préstamos hipotecarios pueden haberlos empujado a la propiedad de hipotecagato.

Estatus social superior?

La narrativa final convencida es que la propiedad de las casas permite una mejor prosperidad y seguridad financiera debido a un mayor estatus social observado y un sentimiento más fuerte de autonomía y estabilidad.

La seguridad financiera relacionada con la propiedad de la vivienda está respaldada por la idea de la "protección de la vivienda basada en la propiedad". Este modelo conceptualizó la propiedad de las casas como un medio de los jóvenes para construir activos para la seguridad financiera en tiempos de necesidad y edad.

Sin embargo, este enfoque fomenta una larga esperanza de vida y solo puede funcionar si los préstamos hipotecarios siguen siendo asequibles hasta que valgan la pena. Paradójicamente, esta forma de pensar en la propiedad impulsa los precios y las casas de inversión especulativas, lo que es menos asequible, la propiedad directa de la propiedad de viviendas y hipotecas.

Bien conectado con la propiedad de la propiedad de la vivienda también se puede discutir. Mis colegas y yo mostramos en otro lugar que notaron que los beneficios del bienestar de una persona no son esenciales para el hogar. En cambio, se crean y un sistema normalizado que hace que la propiedad de la casa sea más segura y más atractiva que las alternativas como el alquiler.

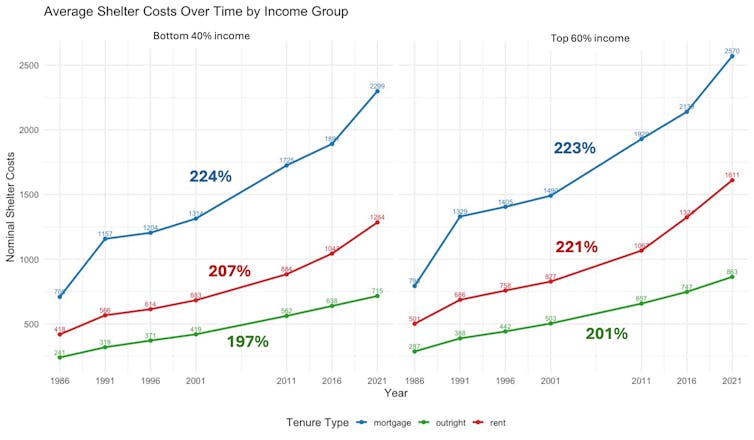

En realidad, la seguridad financiera asociada con la propiedad de la vivienda se entiende por el creciente costos de vivienda, especialmente para los propietarios de casas con ingresos bajos y moderados con hipotecas.

Gastos promedio de vivienda (valor nominal) por un grupo y año. (Autor disponible)

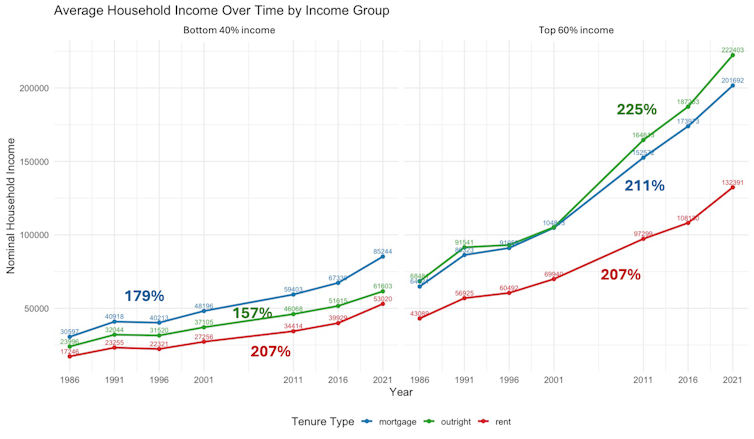

Crecimiento promedio de ingresos del hogar (valor nominal) por un grupo y año. (Autor disponible)

Los propietarios de hipotecas de una casa de tamaño mediano han visto que sus costos de vivienda aumentan un 25 por ciento más rápido que sus ingresos durante el período de estudio, en comparación con el cinco por ciento para las familias de mayores ingresos en el 60 por ciento.

Promesas rotas

El gerente Aalbers, profesor de geografía humana en la Universidad de Lovaina de Belgia, afirmó que hoy, la propiedad de la vivienda ha cambiado "desde el objetivo de la retórica pura ... fondos para el final. Las hipotecas para los mercados hipotecarios y financieros van".

Lo menos dijo que las promesas de la propiedad de la vivienda indican las fallas de nuestro sistema de vivienda actual que crea una jerarquía de mandatos y dos niveles de clase social: propietarios e inquilinos.

Las políticas destinadas a crear un mercado inmobiliario más justo son esenciales. Implican mejorar la accesibilidad propiedad de la Cámara al proporcionar varios tipos diferentes de vivienda para la propiedad y desalentar las inversiones especulativas.

Dichas políticas también deben incluir mejorar la seguridad y las posibilidades de la vivienda para construir activos para inquilinos y apoyar el papel de las empresas sin fines de lucro y sociales para satisfacer las necesidades de una amplia gama de ingresos.

0 Comentarios